一、股权之争的第一要务

在接手股权争议案件之初,律师的第一要务不是盲目地开展诉讼或谈判,而是预判、确定目标——各方如何分家,当事人最终如何退出。

形成了目标,律师才可以围绕它设计退出路径,同步思考替代方案,确定价格区间,也就是:设计股权财产分割方案。

否则:

——路径不清,谈判无锚;

——价格不明,诉讼失焦。

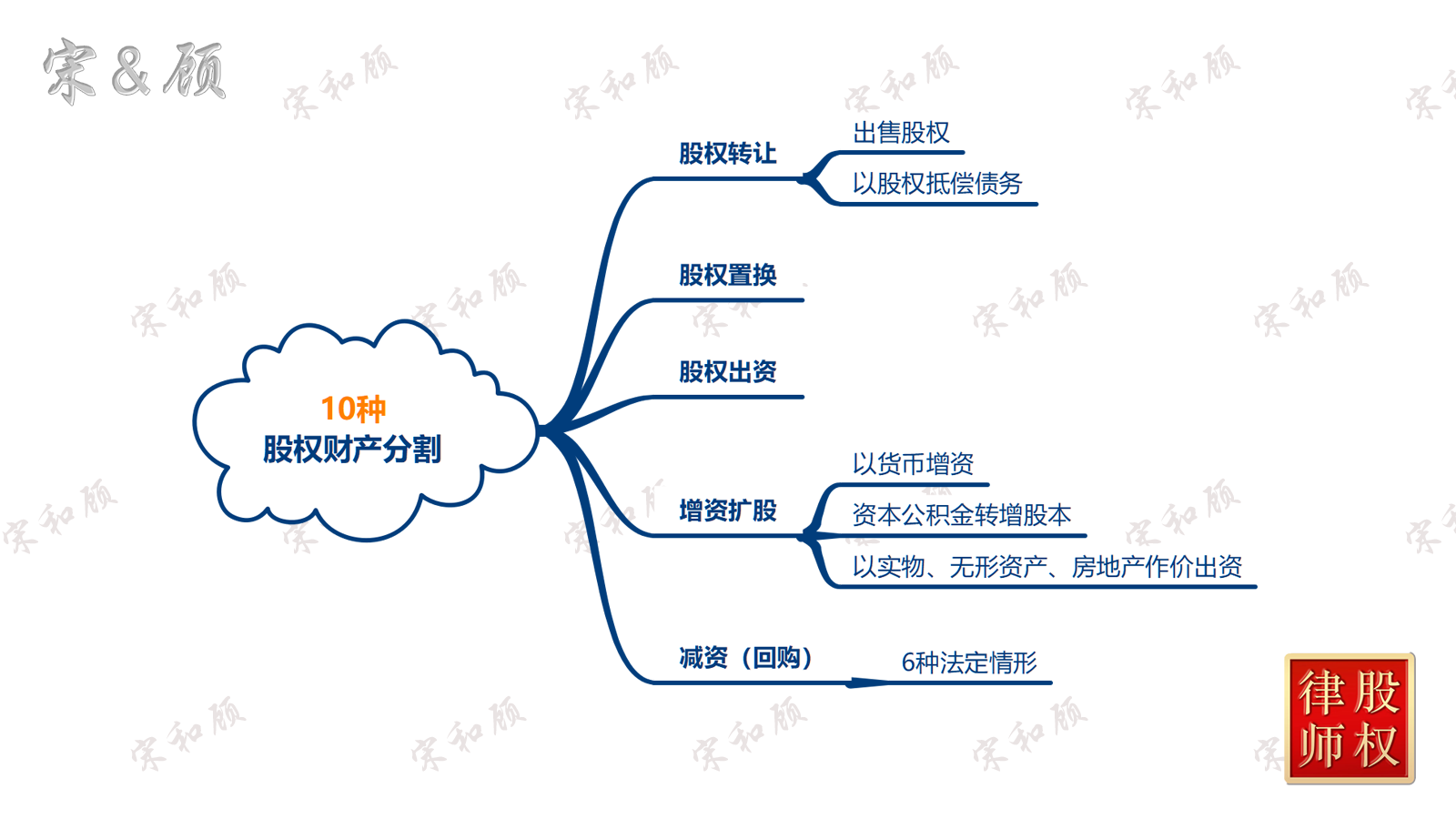

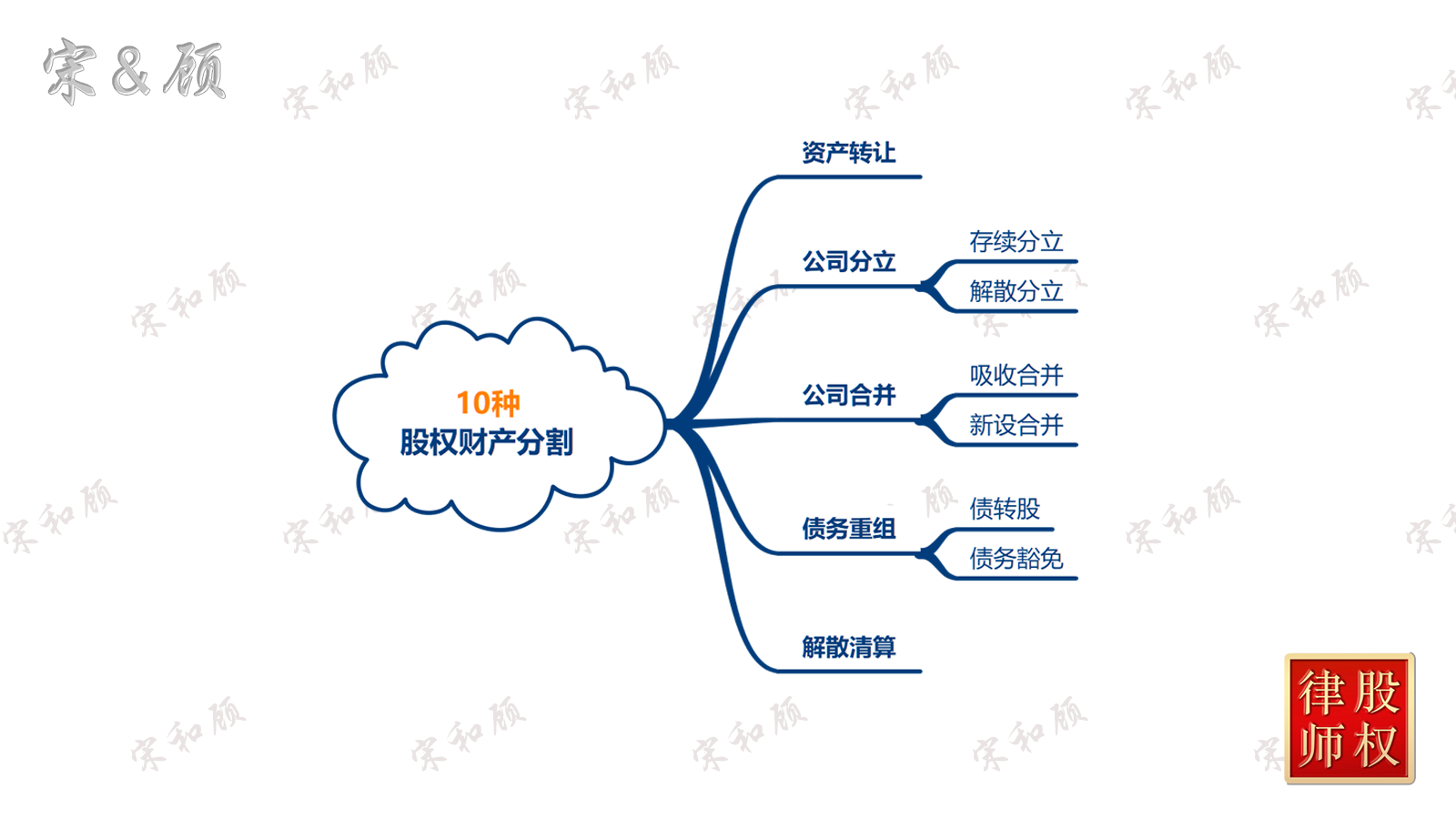

二、退出,十条路径

所谓“分家”,本质上是一个围绕股权、资产与控制权进行重组的过程。

实践中,常见路径包括十种:股权转让、股权置换、股权出资、增资扩股、减资退出、公司回购、合并分立、资产剥离、解散清算。

这些路径不是单一的,彼此排斥的,而是可能是以组合方式出现的。选哪一种或哪几种,关键看如何在权利、控制与利益之间形成新的平衡。

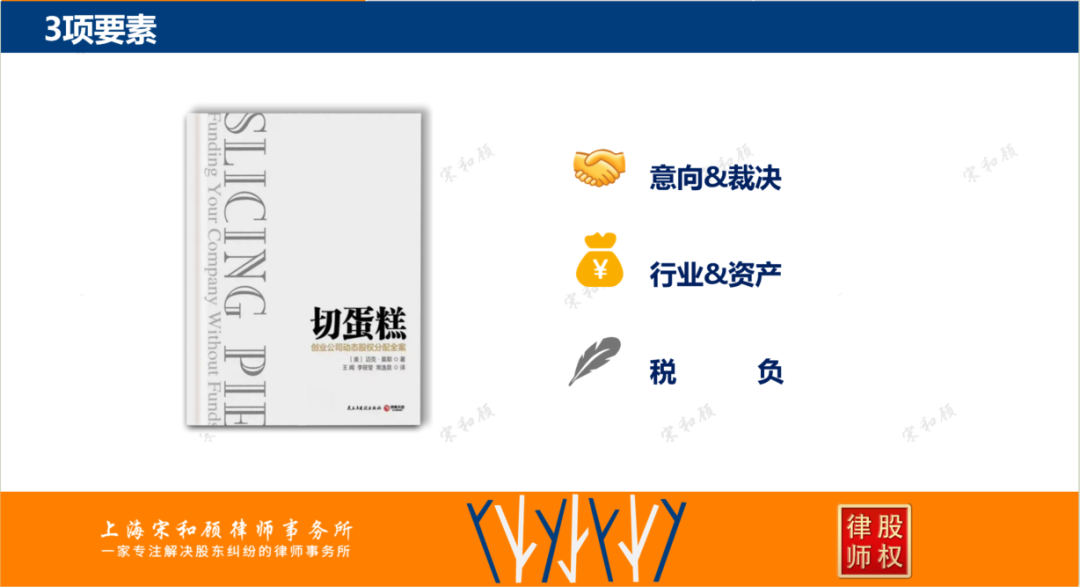

三、决定“分家”方案的三大因素

具体如何选择分家、退出路径,通常取决于三大因素:

第一,当事人的意愿。公司法并未对股权财产如何分割作出统一规则设定,多数退出安排,还得是“你情我愿”,建立在各方协商一致的基础之上。

第二,企业行业属性与资产配置。不同产业,不同行业,资产的类型、结构和它们在公司体系内的分布,会直接影响分割方案的选择。最合适的分家方案,是让不同资产分配到最能发挥它价值的一方。

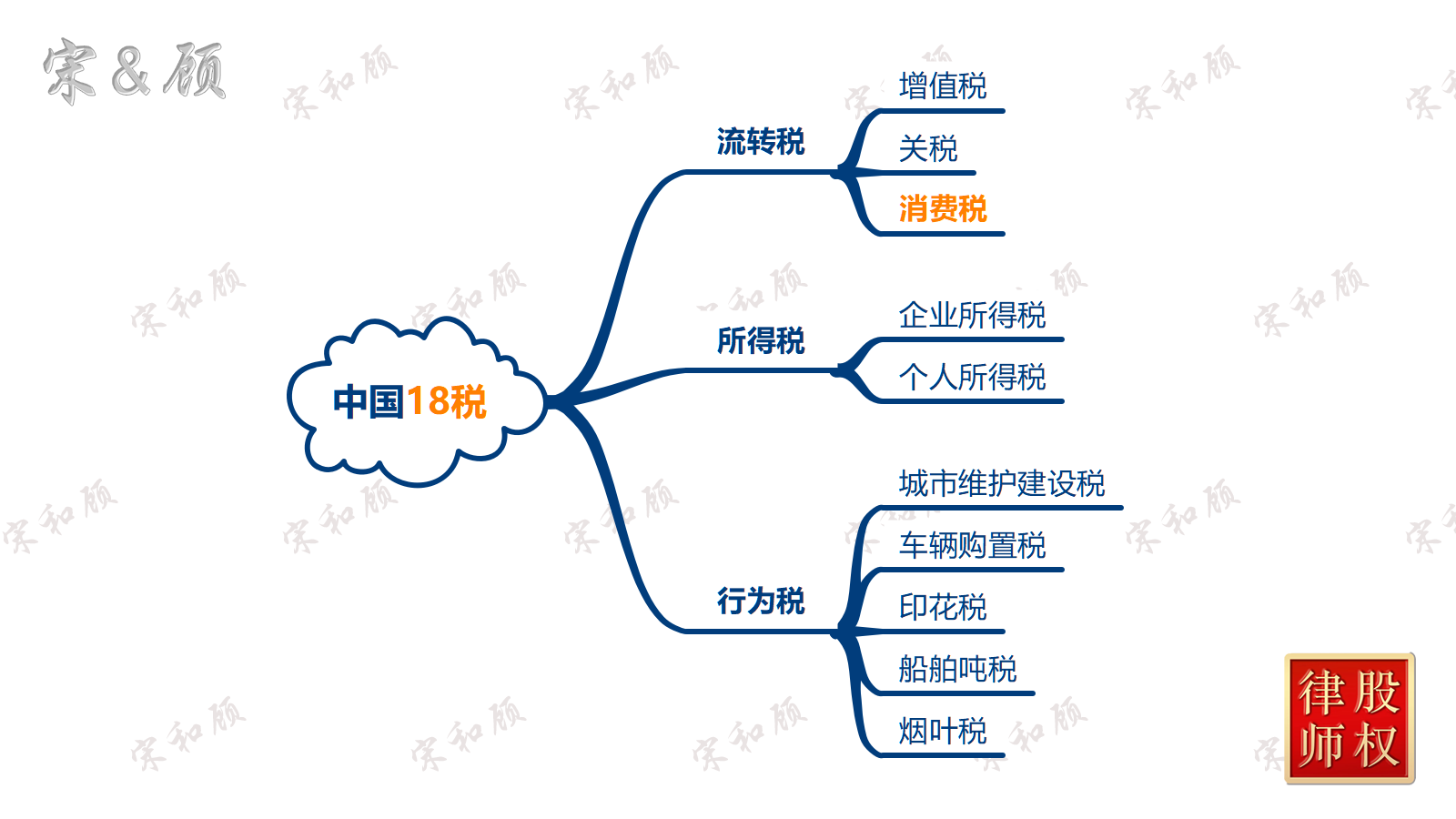

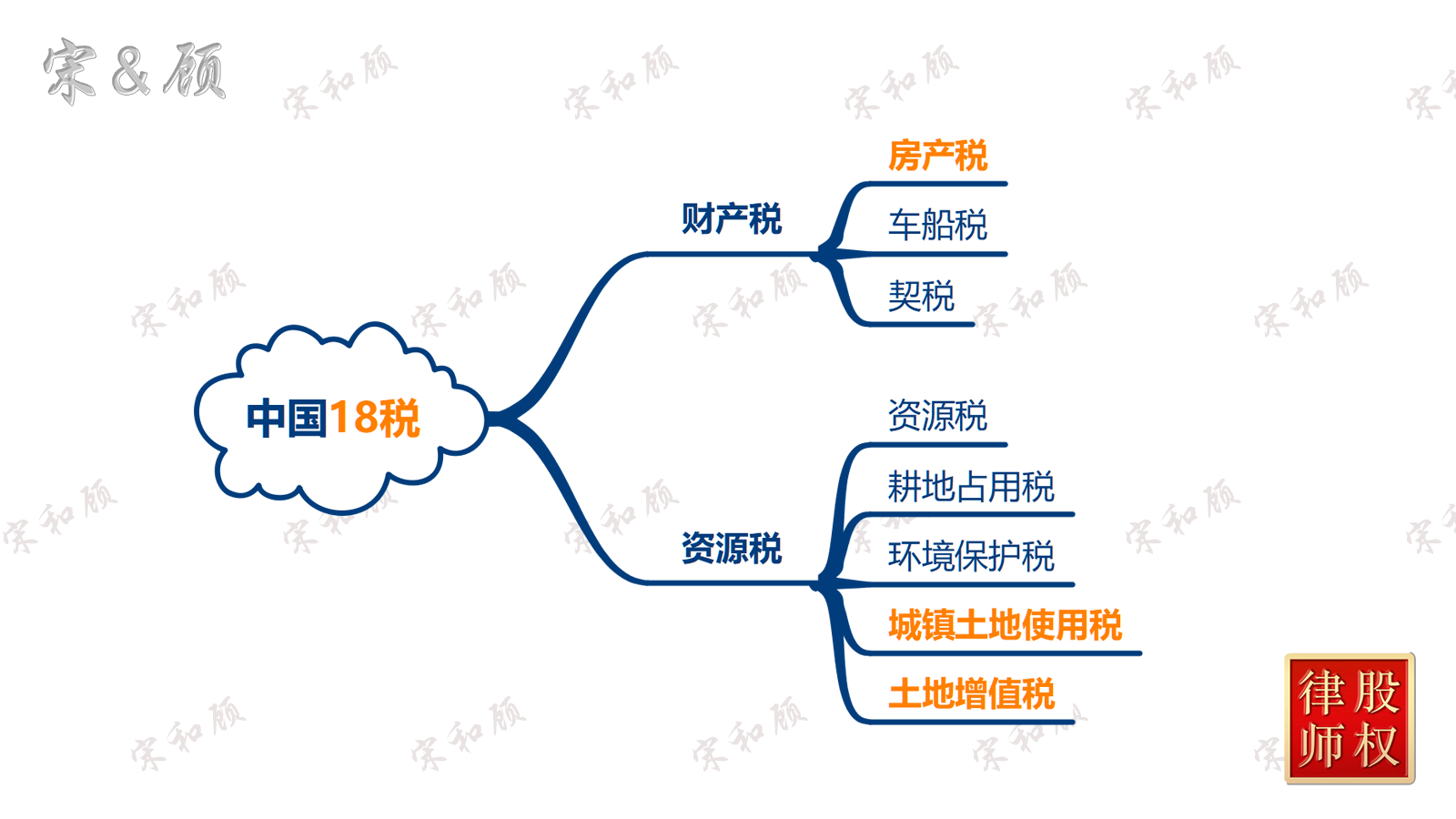

第三,也是最具决定性的因素——税负。不同退出、分家路径,涉及的税种、税率、纳税义务人和纳税时间差异巨大。税负差异,决定经济成本,足以改变谈判结果。

四、税负检验:方案能否落地的关键

在股权争议的解决过程中,税务问题从来不是附属问题,而是核心问题,主要条件。任何股权分割方案,都必须经过税负检验。

所谓检验,也不是单纯测算税费金额,而是评估、匹配好交易方式、价格和税费。

人们常提的“税务筹划”,往往被片面理解成不缴税、少缴税;但如果交易方案只是在形式上迎合税收政策,没有真实的法律关系,没有合理的商业目的,反而可能引发更高风险。

税负检验的目的,不是单纯降低税负,而是确保方案具备:

——合法性

——经济可行性

——执行稳定性

五、结语:路径与税负的双重约束

股权争议的解决,并非止于判决或分家协议,而是在于方案能否平稳、合法的实现。因此,退出方案设计和税负检验是股权争议解决中关键一环,也是诉讼+谈判追求的现实终点。